Oleh : Gamal Agussadi, Fungsional Penyuluh Pajak, KPP Madya Bandung

Sidang Pembaca Pelita Online yang budiman, tentunya anda mengetahui tentang maraknya investasi atau transaksi Aset Kripto akhir-akhir ini di Indonesia. Bahkan dari usaha baru ini telah menciptakan sultan-sultan sebuah istilah yang lagi ngetren tentang orang kaya baru yang berhasil menangguk cuan dari Aset Kriptonya. Hal ini membuat orang menjadi tertarik untuk ikut serta didalamnya karena sultan-sultan tersebut muncul di media sosial memperlihatkan kesultanannya. Sebenarnya apa sih Aset Kripto itu? Apakah Kripto itu adalah uang? Kalau bukan Uang lalu apa?. Cryptocurrency istilah asli dari sononya atau disebut juga uang kripto bukan merupakan alat pembayaran yang sah di negara Indonesia.

Seiring dengan kemajuan teknologi maka terjadi digitalisasi dalam banyak hal di dunia ini, demikian juga dalam bidang ekonomi yang mengarah pada sistem digital seperti lahirnya e-commerce atau perdagangan yang menggunakan sistem elektronik. Dengan adanya sistem elektronik ini maka transaksi pembayaran yang semula dengan uang tunai telah berubah menjadi digital berupa uang berbentuk virtual atau disebut Cryptocurrency tadi.

Untuk menjawab pertanyaan tadi, Apakah Kripto itu adalah uang? Jawaban Bank Indonesia sebagai Institusi yang berwenang dalam bidang tersebut menyatakan bahwa menurut Penjelasan Pasal 3 ayat (1) huruf a PBI Nomor 19/12/PBI/2017, Virtual currency bukan merupakan alat pembayaran yang sah di Indonesia dan dalam Press Conference BI Nomor 16/6/Dkom,2014 bahwa Bitcoin dan crypto currency lainnya bukan merupakan alat pembayaran yang sah di NKRI. Kalau bukan uang lalu apa? Apakah kripto itu komoditas? Ya benar, cryptocurrency masih tetap diperbolehkan digunakan sebagai suatu komoditas berupa aset digital yang dapat diperdagangkan atau dengan kata lain bisa digunakan sebagai suatu investasi. Hal tersebut diperkuat dengan dikeluarkannya Peraturan Menteri Perdagangan Nomor 99 Tahun 2018 tentang Kebijakan Umum Penyelenggaraan Perdagangan Berjangka Aset Kripto (Crypto Asset) serta diikuti dengan beberapa peraturan yang dikeluarkan oleh Badan Pengawas Perdagangan Berjangka Komoditi (BAPPEBTI).

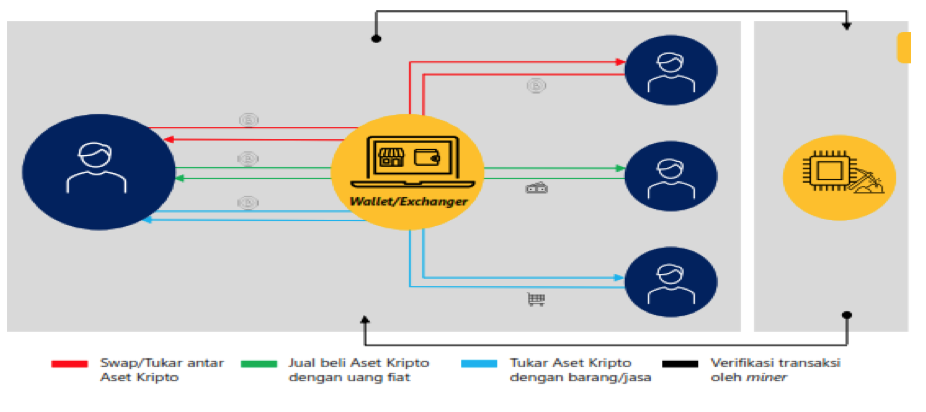

Pertanyaan berikutnya bagaimana para sultan tadi menangguk cuan dari kripto? Berikut ini dalah skemanya.

Dari skema tersebut dapat diketahui bagaimana uang dihasilkan oleh pemilik aset kripto tersebut yang tergambar sebagai berikut :

Penghasilan didapat oleh Pemilik aset kripto dari :

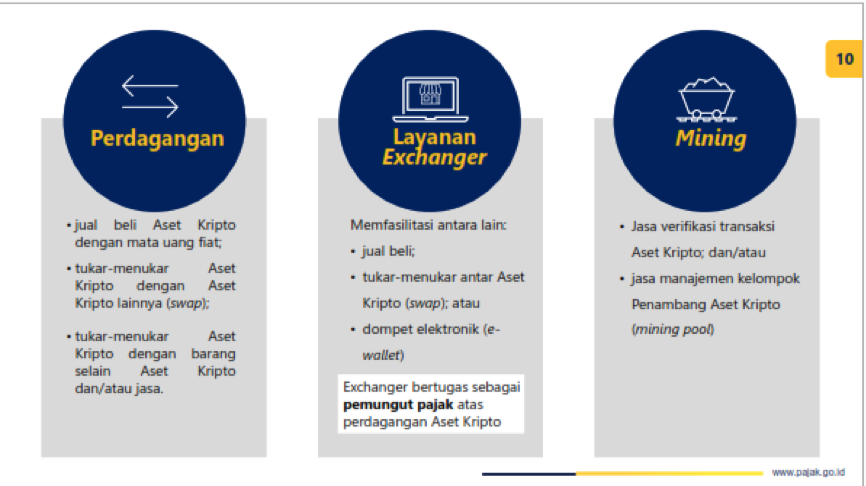

- Perdagangan/ jual beli/ tukar menukar aset kripto dengan aset kripto lain atau ditukar dengan aset lain.

- Layanan Exchanger, memfasilitasi : jual beli, tukar menukar aset kripto, e-walet

- Mining, Jasa Verifikasi transaksi aset kripto, jasa mining pool.

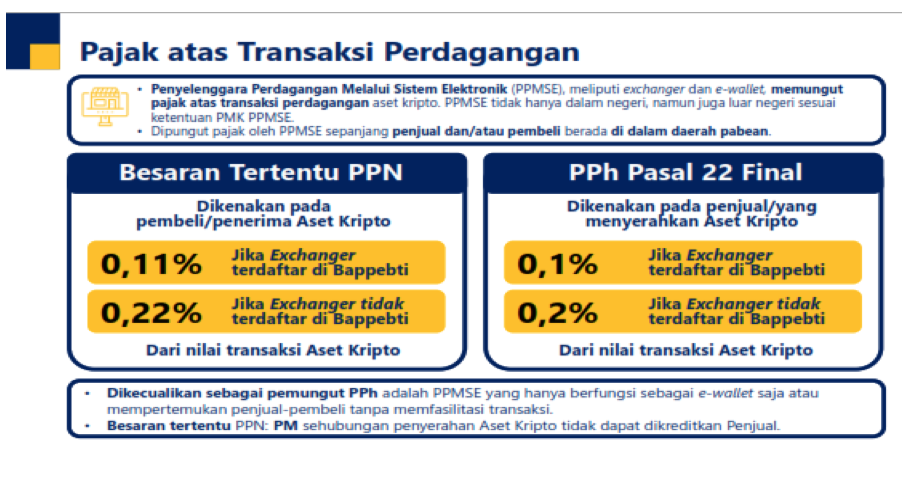

Aspek Pajak atas Kripto

Penghasilan yang didapat dari aset kripto tersebut merupakan objek pajak karena aset kripto sendiri dari sudut pandang Direktorat Jenderal Pajak (DJP), merupakan Barang Kena Pajak (BKP) tidak berwujud yang bisa dikenai PPN dan PPh Pasal 22.

Berdasarkan Peraturan Menteri Keuangan Nomor 60/PMK.03/2022 diketahui sbb :

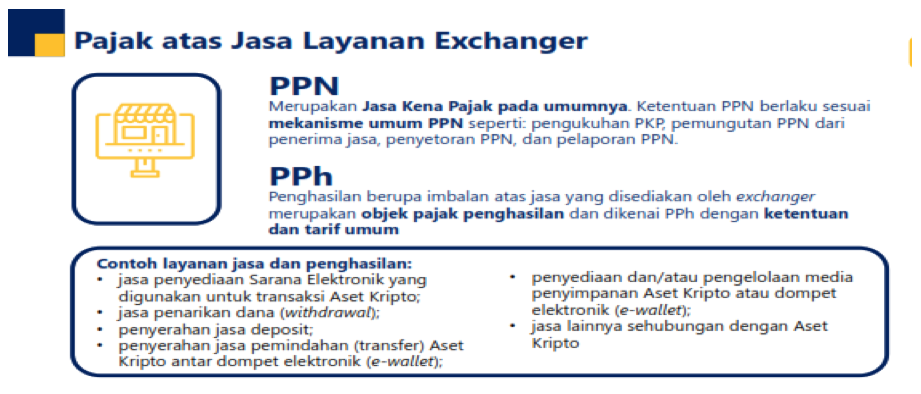

Exchanger sebagai fihak yang memfasilitasi jual beli, menukar dan e wallet atas aset kripto memiliki tugas sebagai Pemungut Pajak sbb :

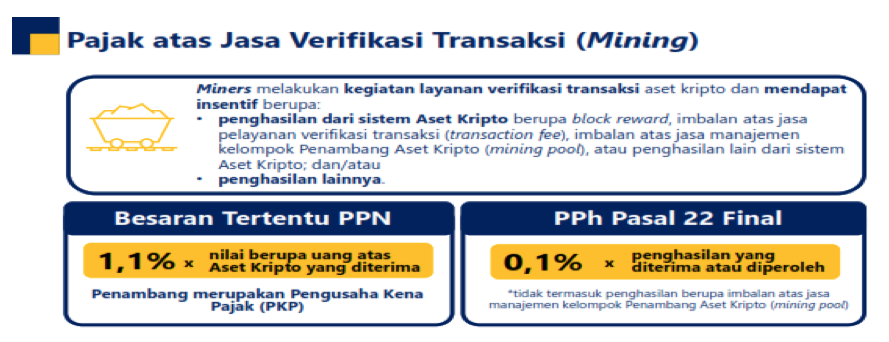

Sedangkan Miners atau Penambang aset kripto memiliki kewajiban pajak sbb :

Untuk itu kepada anda yang bertransaksi kripto mari jalankan kewajiban pajak anda untuk menambah pundi-pundi penerimaan pajak untuk membiayai APBN kita, dimana pajak mempunyai kontribusi sebesar 80% dalam membiayai APBN tersebut. Kalau bukan kita seiapa lagi yang peduli dengan hal ini. Dengan adanya uang pajaklah kita setiap hari menikmati jalan-jalan yang mulus, transportasi yang bagus juga membiayai program Wajib Belajar anak-anak kita, belum lagi subsidi BBM yang tiap hari kita nikmati dan masih banyak lagi. Boleh dikata dalam setiap aspek hidup ada peran pajak yang membantu kita. Orang bijak taat pajak.