Oleh : Indra Kusuma Djaja

Kantor Pelayanan Pajak Madya Bandung Penyuluh Pajak Ahli Muda

Akhir Tahun 2021 Pemerintah RI mengundangkan Rancangan Undang-Undang Harmonisasi Peraturan Perpajakan (RUU HPP) menjadi Undang-Undang (UU) Nomor 7 Tahun 2021 tepatnya pada tanggal 29 Oktober 2021 melalui nomor lembaran negara LN 2021 / No 246 TLN 6736 Tanggal 29 Oktober 2021.

Maksud dan tujuan mulia diterbitkannya Undang-undang Harmonisasi Peraturan Perpajakan (UU HPP) adalah untuk memperlebar dan meluaskan basis pajak, meningkatkan kondisi yang adil dan setara, membuat administrasi perpajakan lebih kuat dan terstruktur ,serta menumbuhkan kesadaran dan tingkat kepatuhan perpajakan wajib pajak. Langkah reformasi yang diambil adalah dengan melakukan penguatan administrasi perpajakan (KUP), program pengungkapan sukarela wajib pajak (PPS), serta perluasan basis perpajakan yang bertujuan untuk menciptakan keadilan dan kesetaraan melalui perbaikan kebijakan dalam PPh, PPN, cukai, dan pengenalan pajak karbon.

Lahirnya UU HPP menjadi bagian dari proses reformasi struktural untuk mendorong sistem perpajakan yang adil, sehat, efektif, dan akuntabel. Reformasi perpajakan juga menjadi bagian dari proses berkelanjutan untuk mendukung upaya percepatan pemulihan ekonomi dan pembangunan nasional melalui penataan ulang sistem perpajakan.

Jika melihat dari berbagai macam kajian ilmiah bisa digambarkan bahwa Undang-Undang No.7/2021 tentang Harmonisasi Peraturan Perpajakan (HPP) mempunyai berbagai macam manfaat dalam jangka pendek dan jangka panjang bagi faktor perekonomian, sosial dan sistem perpajakan, yaitu :

- UU HPP dapat mendukung pencapaian peningkatan target rasio pajak sehingga mencapai 10,45% (posisi 9,11% pada tahun 2021) terhadap produk domestik bruto (PDB) pada tahun 2025. Ini adalah syarat bagi pengelolaan APBN yang sehat. Caranya dengan menyesuaikan tarif pajak pertambahan nilai [PPN] menjadi 12% pada 1 Januari 2025. Selain itu, reformasi kebijakan PPN yang dapat turut menyehatkan APBN adalah perluasan basis pajak melalui pemungutan pajak dari perdagangan melalui sistem elektronik (PMSE) dan pengurangan pengecualian serta fasilitas PPN.

- Meningkatkan penerimaan perpajakan melalui penegakan hukum yang lebih mementingkan pada pemulihan kerugian negara daripada pemidanaan. Oleh karena itu, dalam UU HPP pemerintah lebih menerapkan prinsip pemberlakukan sanksi pidana perpajakan sebagai upaya terakhir dalam pelanggaran pidana di bidang perpajakan dan cukai.

- Menstimulus peningkatan kepatuhan wajib pajak yang pada tujuan akhirnya akan meningkatkan penerimaan negara dari sektor Pajak. Caranya dengan memberlakukan dengan secara konsisten klausul dalam pasal pasal UU HPP yang menurunkan sanksi administrasi pajak penghasilan (PPh), PPN, dan cukai.

- Memberikan motivasi dan dorongan sektor usaha mikro kecil menengah (UMKM) agar mampu berperan lebih dalam pemulihan ekonomi nasional. Selain itu, UU HPP membuat korporasi tidak lagi bisa memberikan natura pada manajemennya secara berlebih lebihan akan tetapi ada batasan aturannya.

UU HPP mengatur kembali perlakuan perpajakan atas pemberian natura sehingga sistem PPh semakin mendekati keadilan. Untuk pegawai atau kalangan tertentu, pemberian natura menjadi objek pajak bagi penerima. Namun di sisi lain, pemberian natura dapat menjadi biaya dalam penghitungan pajak bagi perusahaan yang mengeluarkan. Ada macam jenis natura yang tidak dikenakan pajak antara lain penyediaan makanan atau minuman bagi seluruh pegawai, pemberian natura di daerah tertentu, penyediaan natura karena keharusan dalam pelaksanaan pekerjaan, natura yang bersumber dari dana APBN atau APBD, dan natura dengan jenis dan batasan tertentu.

Sisi lain dari reformasi PPh OP, UU HPP juga mengatur ulang tarif PPh Badan menjadi 22% yang sebenarnya sudah berlaku sebelumnya. Tarif sebesar 22% yang diterapkan dimungkinkan dan diharapkan sangat kompetitif serta kondusif dalam menjaga perkembangan iklim investasi di Indonesia, khususnya apabila dibandingkan dengan tarif PPh negara lain seperti rata-rata negara ASEAN (22,17%), OECD (22,81%), Amerika (27,16%), dan G20 (24,17%).

Bab dan Pasal khusus yang menjadi andalan UU HPP ada pada Bab V Pasal 5 yaitu Program Pengungkapan Sukarela (PPS) Wajib Pajak. PPS adalah suatu program pemerintah yang bertujuan sebagai stimulus untuk kepentingan peningkatan kepatuhan sukarela Wajib Pajak sebagai sasaran utama dan diselenggarakan berdasarkan asas kesederhanaan, kepastian hukum, serta kemanfaatan. Pelaksanaan Program yang di rancang pada UU ini hanya berlaku terbatas dari 1 januari sampai dengan 30 Juni 2022.

Program Pengungkapan Sukarela atau yang lebih dikenal dengan sebutan PPS merupakan program pemberian kesempatan kepada Wajib Pajak untuk melaporkan atau mengungkapkan kewajiban perpajakan yang kurang dan atau belum dipenuhi dengan secara sukarela. Pelaporan dan pengungkapan ini meliputi dua hal yaitu pembayaran pajak penghasilan (Pph) berdasarkan pengungkapan harta yang tidak atau belum sepenuhnya dilaporkan oleh peserta program Pengampunan Pajak, dan pembayaran pajak penghasilan (Pph) berdasarkan pengungkapan harta yang belum dilaporkan dalam SPT Tahunan Pajak Penghasilan orang pribadi Tahun Pajak 2020.

Adapun pelaksanaan Program PPS terdiri dari dua kebijakan yang berbeda baik syarat keikutsertaan dan besarnya prosentase pembayaran yang harus dipenuhi untuk mengikuti program ini. Untuk Program PPS dengan Kebijakan I meliputi pengenaan tarif PPh Final 11% untuk harta bersih yang tidak dialihkan ke dalam negeri, 8% untuk harta bersih dalam negeri atau harta bersih yang di alihkan ke dalam negeri dan 6% untuk harta bersih dalam negeri atau harta bersih yang dialihkan ke dalam negeri yang diinvestasikan pada Surat Berharga Negara (SBN)/ Hilirisasi Sumber Daya Alam/ Renewable Energi (Energi Terbarukan.

Selanjutnya, Kebijakan II Program PPS bisa dimanfaatkan oleh WP yang belum mengungkapkan harta yang diperoleh dari tahun 2016 sampai dengan 2020 dalam pelaporan SPT Tahunannya. Adapun pengenaan tarif PPh Final yang bisa dipilh oleh wp adalah besaran 18% untuk harta bersih yang tidak dialihkan ke dalam negeri, 14% untuk harta bersih dalam negeri atau harta bersih yang dialihkan ke dalam negeri serta 12% untuk harta bersih dalam negeri atau harta bersih yang dialihkan ke dalam negeri yang diinvestasikan pada Surat Berharga Negara (SBN)/ Hilirisasi Sumber Daya Alam/ Renewable Energi (Energi Terbarukan.

Hari ini 1 Juli 2022 Program Pengungkapan Sukarela (PPS) berdasarkan ketentuan dalam UU HPP resmi berakhir. Program yang menjadi amanat Undang-Undang Harmonisasi Peraturan Perpajakan ini telah berlangsung sejak 1 Januari hingga kemarin, Kamis 30 Juni 2022. Ucapan Yang disampaikan oleh Direktur Jenderal Pajak menegaskan bahwa program yang bertujuan untuk memperluas basis pemajakan ini tidak akan berulang dan diucapkan Terima kasih kepada para wajib pajak yang mengikuti program ini.

Setelah program berakhir kita coba untuk melihat lingkup nasional seberapa besar antusias wp dalam mengikuti program ini sampai dengan akhir juni kemarin, didapat data sebanyak 212.420 wajib pajak dengan 264.242 surat keterangan telah mengikuti Program pengungkapan sukarela (PPS), yang dilaksanakan oleh Direktorat Jenderal Pajak (DJP) Kementerian Keuangan (Kemenkeu). Sementara nilai pengungkapan harta yang sudah terdata di PPS mencapai Rp 532,4 triliun. Pemerintah berhasil mengumpulkan penerimaan pajak (PPh) sebesar Rp 54,23 triliun dikutip dari situs resmi Ditjen pajak, Kamis 30/6/2022.

Sekarang mari kita tengok seberapa berhasilnya Kantor Pelayanan Pajak (KPP) Madya Bandung dalam meraup penerimaan Pph dari program ini. Sebelumnya mari kita lihat dulu profile KPP Madya Bandung yang berkantor di jalan Asia Afrika No. 144 Bandung.

KPP Madya Bandung yang terletak di bumi pasundan dengan posisi kawasan yang strategis di kelilingi oleh pegunungan, tanah yang subur dan berbagai kekayaan alam lainya menjadikan bumi pasundan sebagai salah satu destinasi wisata dan investasi dari berbagai kawasan di nusantara maupun dunia. KPP Madya Bandung dipercaya untuk bersama sama dengan berbagai potensi ini membangun negeri mencapai cita cita bangsa dalam kemandirian ekonomi.

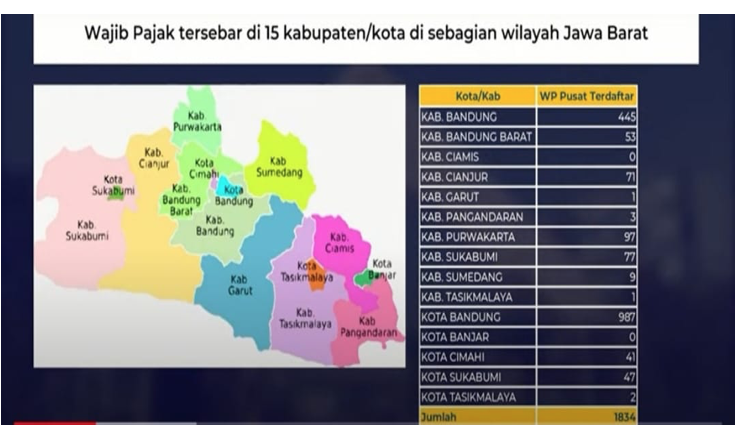

Dalam menjalankan tugasnya KPP Madya Bandung bersinergi dengan seluruh wajib pajak yang berkedudukan di sebagian wilayah Jawa Barat seperti : Sukabumi, Cianjur, Purwakarta, Kota Bandung, Kabupaten Bandung, Kabupaten Bandung Barat, Cimahi, Sumedang, Garut, Tasikmalaya, Ciamis, Banjar dan Pangandaran. Adapun rincian jumlah wajib pajak yang terdaftar dan sebaran wilayahnya bisa di lihat pada digram dibawah ini :

Indra Kusuma Djaja

Kantor Pelayanan Pajak Madya Bandung

Oleh

Penyuluh Pajak Ahli Muda

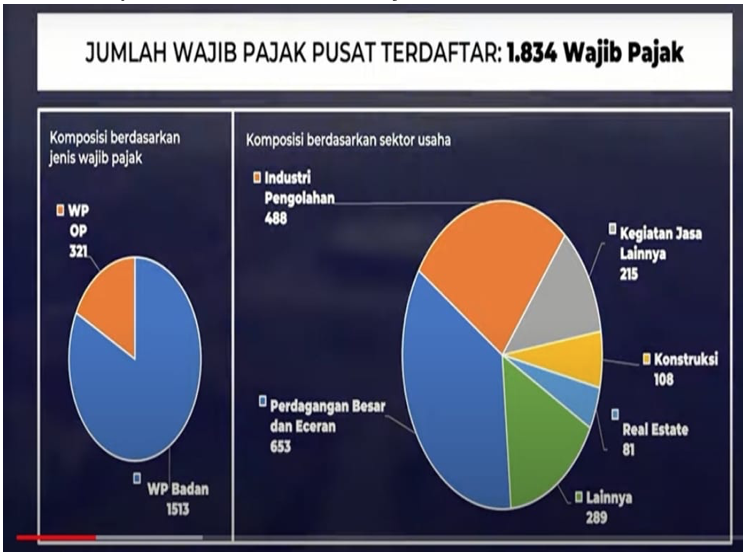

Dari Gambar diagram di atas nampak bahwa KPP Madya Bandung Mengampu 1834 Wajib Pajak yang tersebar hampir di sebagian wilayah Propinsi Jawa Barat. Sedangkan Komposisi Berdasarkan Jenis WP mayoritas adalah WP Badan, sementara sektor usaha yang paling dominan adalah Perdagangan Besar eceran yang mencapai 653 wp dan Sektor Industri Pengolahan berjumlah 488 wp.

Dengan Profile seperti di atas KPP Madya Bandung mendapat amanah untuk mengumpulkan pajak di tahun ini sebesar Rp. 6.158.628.304.000,00, sementara capaian penerimaan pajak sampai dengan awal Juli ini sebesar 64,96% atau sebesar Rp. 4.000.881.468.433,00.

Jika kita menengok kembali hasil penerimaan Pph dari program PPS, KPP Madya Bandung memperoleh kurang lebih 545 wp yang melakukan penyetoran dan mengikuti program ini dengan jumlah setoran pajak pph sebesar Rp. 546,5 M. atau 13,65% berkontribusi terhadap pencapaian penerimaan. Hal ini cukup menggembirakan mengingat penerimaan pajak tahun 2021 kemarin hanya mencapai 88,01% dari target yang dibebankan.

Selanjutnya KPP Madya Bandung setelah berakhirnya Program PPS, akan menjalankan proses bisnis seperti sebelumnya. Proses bisnis itu mulai dari penyuluhan hingga penegakan hukum sesuai dengan ketentuan perpajakan yang berlaku. Kalau bisa diawasi dengan imbauan, kami awasi. Kalau harus dilakukan pemeriksaan, kami lakukan pemeriksaan. Kami akan menjalankan ketentuan umum dan tata cara perpajakan ungkap Direktur Jenderal Pajak. Dengan berakhirnya program PPS besar harapan KPP Madya Bandung untuk kepatuhan wajib pajak secara sukarela selanjutnya dapat terwujud, wallahualam. (***)